Mit System zum Börsenerfolg

ETFs bieten wenig Flexibilität

Die passive Geldanlage, insbesondere durch den Kauf und das Halten von ETFs, bietet zwar viele Vorteile, birgt jedoch auch einige Nachteile, die Anleger beachten sollten.

Ein wesentlicher Nachteil ist die mangelnde Flexibilität in der Investitionsquote.

Während aktive Anlagestrategien es den Investoren ermöglichen, schnell auf Marktveränderungen zu reagieren, bleibt die passive Strategie oft starr und kann nicht auf kurzfristige Marktentwicklungen eingehen.

Bei einer Buy-and-Hold-Strategie ist der Anleger darauf angewiesen, dass der Markt langfristig steigt. In Zeiten von Marktrückgängen kann dies zu erheblichen Verlusten führen, die durch eine aktive Anpassung des Portfolios möglicherweise hätten vermieden werden können.

Zusätzlich besteht bei passiven Geldanlagen das Risiko, dass Anleger in schlecht performende ETFs investieren. Da die Auswahl der ETFs oft auf Indizes basiert, können Anleger in Sektoren oder Unternehmen investiert sein, die nicht den gewünschten Ertrag bringen. Dies kann dazu führen, dass die Rendite hinter den Erwartungen zurückbleibt, während aktive Fondsmanager möglicherweise bessere Alternativen gefunden hätten.

Flexible Investitionsquote

Im Gegensatz zu passiven ETFs, beinhalten die Zertifikate "German Alpha Leaders", "Deutsche Nebenwerte Safari" und "Dividenden-Adler" ein aktives Portfoliomanagement.

Eine wichtige Säule in all meinen Handelssystemen ist eine flexible Investitionsquote, die sich an die allgemeine Börsenlage anpasst.

Die Investitionsquote wird einmal pro Woche anhand eines Algorithmus, der die Verfassung verschiedener Aktienindizes analysiert, vollautomatisch berechnet. In die Berechnung der Investitionsquote fließen verschiedene Kennzahlen, wie z. B. Relative Stärke, Trendstärke oder Momentum.

Durch die Möglichkeit, schnell auf Marktbewegungen zu reagieren und Investitionen strategisch zu erhöhen oder zu reduzieren, können potenzielle Renditen maximiert und gleichzeitig das Risiko minimiert werden.

Ziel ist es langfristig eine aktienmarktähnliche Rendite unter deutlich niedrigeren Schwankungen zu erzielen.

Geringere Drawdowns

Das Anpassen der Investitionsquote an den aktuellen Börsentrend ist die große Stärke aller Zertifikate.

Während Indizes wie z. B. Dax, EuroStoxx50, Dow Jones oder S&P500 hohe Verluste in schlechten Börsenjahren verzeichneten, überzeugten alle Zertifikate mit Robustheit und deutlich geringeren Kursrückgängen im Backtest.

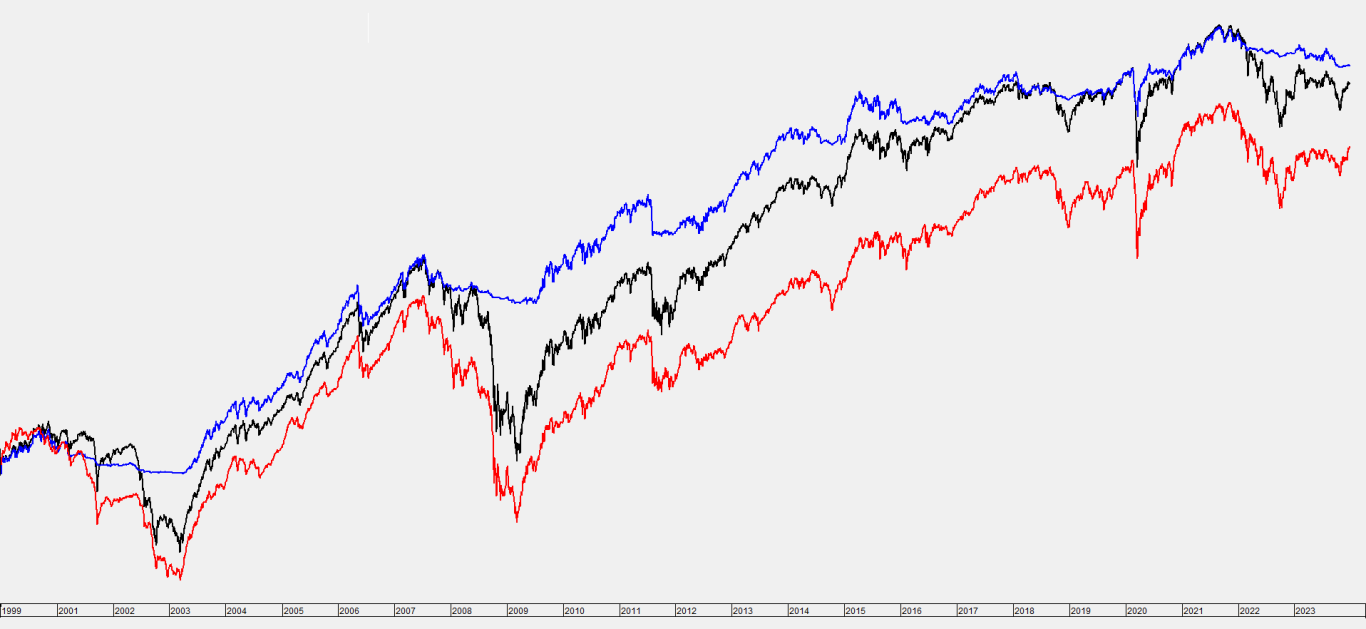

Um dies zu verdeutlichen, sehen Sie auf der Grafik das "Dt. Nebewerte Safari"-Zertifikat (Backtest) im Vergleich zum MDax, der die 50 größten deutschen Nebenwerte enthält, während der Finanzkrise 2008.

Bereits im Jahr 2007 wurde die Investitionsquote deutlich gesenkt. Im Jahr 2008 betrug die Aktienquote zeitweise sogar 0%.

Durch das konsequente Reduzieren der Investitionsquote betrug der Drawdown lediglich 22% im Vergleich zu 64% Drawdown des MDax.

Aber nicht nur während der Finanzkrise 2008 fielen die Drawdowns deutlich geringer aus, sondern auch in anderen Krisen, wie zum Beispiel der Dot-Com Krise zu Beginn des Jahrtausends verzeichnete das Zertifikat wesentlich geringere Kursrückgänge:

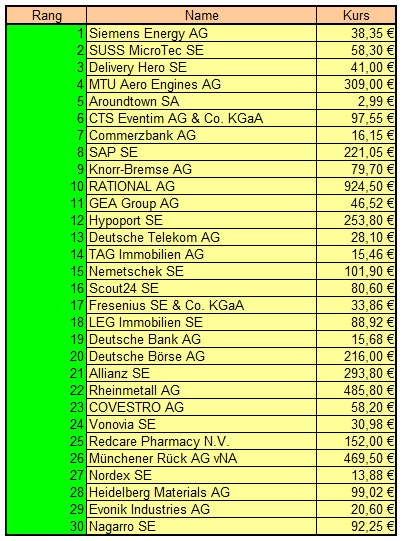

Scoring-Modell zur Aktienauswahl

Die Auswahl von Aktien ist ein mitentscheidender Faktor für die Performance ihrer Investments.

Der Einsatz eines effektiven Scoring-Modells kann dabei helfen, die besten Aktien zu identifizieren, indem es verschiedene Kriterien wie Trend, Trendstärke und Momentum berücksichtigt. Diese Faktoren sind essenziell, um die zukünftige Entwicklung von Aktienkursen besser einschätzen zu können.

Scoring-Rangliste vom 25.10.2024:

Bedeutung von Trends

Das Trendkonzept spielt eine zentrale Rolle bei der Analyse von Aktien.

Ein positiver Trend deutet darauf hin, dass eine Aktie, die in der Vergangenheit eine Aufwärtsbewegung gezeigt hat, auch in Zukunft diesen Trend fortsetzen sollte.

Die Trendstärke misst, wie stark dieser Trend ist, während das Momentum die Geschwindigkeit der Kursbewegungen erfasst.

Diese technischen Indikatoren sind entscheidend, um fundierte Entscheidungen zu treffen und Risiken zu minimieren.

Trend, Trendstärke, Momentum

Die Kombination von Trend, Trendstärke und Momentum in einem Scoring-Modell ermöglicht es, gezielt in Aktien zu investieren, die nicht nur eine positive Kursentwicklung aufweisen, sondern auch das Potenzial haben, sich weiterhin positiv zu entwickeln.

Die trendstärksten Aktien werden einmal pro Woche mithilfe des Scoring-Modells vollautomatisch ermittelt.

Nachdem die aussichtsreichsten Aktien gefunden sind, ist es die nächste Aufgabe,die optimale Stückzahl für das Portfolio zu ermitteln.

Die ideale Positionsgröße

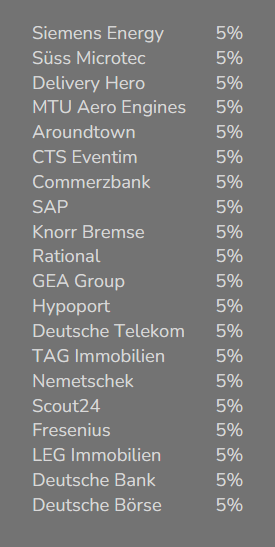

Ein klassischer Ansatz ist es, 20 Aktien im Portfolio zu haben und einfach jede Aktie mit fünf Prozent zu gewichten.

20 Aktien scheinen eine gute Anzahl für eine ausreichende Diversifikation zu sein.

Das Portfolio könnte nach dieser Vorgehensweise wie folgt aussehen:

Das Problem dieser gleichgewichteten Aufteilung ist es jedoch, dass sich das Risiko des Portfolios in Richtung der volatilsten Aktien verschiebt. Die ausgewählten Aktien stellen zu diesem Zeitpunkt ein gutes Momentum-Portfolio dar, allerdings lassen sich ihre Gewichtungen deutlich verbessern.

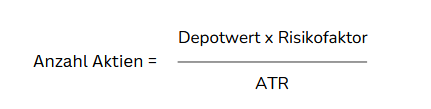

Anstatt einzelne Aktien nach einem Geldbetrag zu gewichten, verwendet man die Volatilität jeder Aktie, um deren Gewichtung im Portfolio zu bestimmen.

Ein geeignetes Mittel, um die Volatität einer Aktie zu bestimmen, ist die Kennzahl "Average True Range".

Die "Average True Range" gibt an, wie stark sich eine Aktie an einem durchschnittlichen Tag nach oben oder unten bewegt.

Neben der "Average True Range" ist es wichtig, einen Risikofaktor zu definieren.

Der Risikofaktor ist dabei eine willkürlich gewählte Zahl, die eine angepeilte tägliche Auswirkung der Aktie auf das Portfolio festlegt.

Setzt man den Risikofaktor beispielsweise auf 0,001, so strebt man eine tägliche Auswirkung der Aktie von 0,1% auf das Portfolio an.

Mit der folgenden Formel berechnet man die ideale Positionsgröße pro Aktie:

Die Einführung eines Risikofaktors sowie die Berücksichtigung der "Average True Range" lassen das Portfolio wie folgt aussehen:

Sofort ist ersichtlich, dass nun jede Aktie individuell gewichtet ist.

Aktien mit höheren Schwankungen sind dabei niedriger gewichtet, als Aktien mit geringerer Volatilität.

Sollten Sie Fragen zum vorgestellten Handelsansatz haben, so kontaktieren Sie mich gerne über das Kontaktformular.

Kontakt:

E-mail: info@quant-zertifikate.de

Urheberrecht ©

Alle Rechte vorbehalten.

Wir benötigen Ihre Zustimmung zum Laden der Übersetzungen

Wir nutzen einen Drittanbieter-Service, um den Inhalt der Website zu übersetzen, der möglicherweise Daten über Ihre Aktivitäten sammelt. Bitte überprüfen Sie die Details in der Datenschutzerklärung und akzeptieren Sie den Dienst, um die Übersetzungen zu sehen.